PCB(印制电路板)龙头胜宏科技(300476.SZ)近期上演业绩股价“戴维斯双击”。在AI浪潮加持之下,胜宏科技单季业绩超预期上涨,利润倍增。二级市场上,公司股价叠创新高。

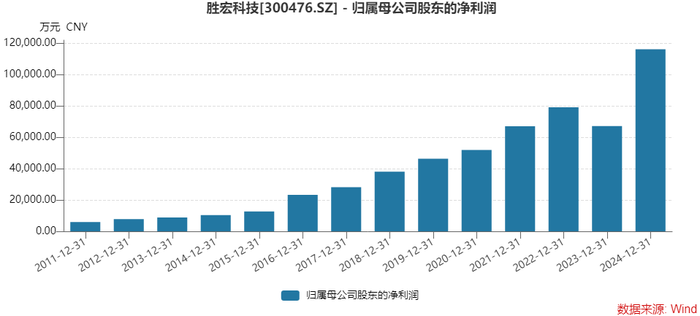

3月11日,胜宏科技发布2024年业绩快报和2025年一季报业绩预告。业绩快报显示,公司去年实现营业收入107.31亿元,同比增长35.31%;实现归属于上市公司股东的净利润11.61亿元,同比增长72.94%。

其中,公司第四季度归母净利润为3.96亿元,已是胜宏科技单季利润首次突破3亿元。

今年业绩更为亮眼。胜宏科技预计2025年一季度实现归属于上市公司股东的净利润7.80亿元至9.80亿元,同比增幅272.12%至367.54%,环比增幅超过一倍。

3月11日,胜宏科技股价高开高走,全日放量上涨8.09%,收于69.89元/股,最新市值603亿元。

那么,胜宏科技的业绩能否持续暴增?股价涨幅是否透支业绩表现?

“公司高阶HDI(高密度互连线路板)产品大规模放量,营收规模上升,利润率也在提升。”胜宏科技证券事务部人士对界面新闻表示。对订单情况,该人士称不便披露,不过“目前来看,还挺好的”。

绑定AI头部客户

胜宏科技从事高密度印制线路板(PCB)的研发、生产和销售,主要产品包括高端多层板、HDI、FPC(柔性印制电路板)、软硬结合板等。根据Prismark数据,公司位列全球PCB供应商第20名。

PCB有“电子产品之母”之称,广泛应用于通讯电子、消费电子、计算机、新能源汽车电子等领域。胜宏科技此次业绩大增,原因有三。

首先,业绩超预期的最大原因在于AI算力订单的放量,公司绑定头部大客户,锁定高价值订单。

放量的高阶HDI产品下游应用需求增长最快的赛道便是AI算力和数据中心。

公告称,胜宏科技把握AI算力技术革新与数据中心升级浪潮带来的历史新机遇,“公司高价值量产品的订单规模急速上升,盈利能力进一步增强。”

去年起,胜宏科技已将重心转移至AI赛道。公司表示,抢先布局AI算力、人工智能、新能源汽车、数据中心等领域。

抢赛道首要的问题便是进入大客户的认证体系之中,与客户形成绑定关系。

胜宏科技表示,报告期,公司参与国际头部大客户新产品预研,突破超高多层板、高阶HDI相结合的新技术,实现了PTFE(聚四氟乙烯)等新材料的应用。

胜宏科技人士对界面新闻表示,“我们为重要客户成立专项小组,从研发到交付全流程跟进。”

据该公司介绍,具体来讲,“某些大客户的产品类别较多,基于这一特点和公司各生产线的技术优势,公司将生产单位划分成多层板事业部一至六处和HDI板事业部,不同处别均有不同的产品领域定位,且因各处皆位于同一园区,可相互支援,园区内不同的产品线可全方位满足各种订单的生产需求,大大缩短了客户前期引入及认证的时间。”

“交付能力最快可以做到两个星期左右。”胜宏科技人士表示。

期间也有过危机时刻。2024年9月,受英伟达砍单传闻影响,胜宏科技市值回撤约20%。彼时,公司辟谣称,“已持续、稳定向客户交付高质量、高可靠性的产品”。

如今从业绩表现可见,胜宏科技订单并未受影响。

“当前订单的能见度是两个月左右,”胜宏科技人士对界面新闻表示,接单情况目前来看“还挺好的”。

据悉,胜宏科技已进入英伟达、AMD、英特尔、特斯拉、微软、博世、亚马逊、谷歌、台达等企业的供应链。

不过,界面新闻发现,胜宏科技的客户集中度并不高。从2023年年报来看,公司前五大客户销售总额占比在约20%,其中第一大客户占比约6%。

因此,与英伟达这类头部大客户之间在去年以来的合作增长情况如何,还需要年报披露方知。

HDI营收占比明显增长

业绩大增的第二个原因是研发。此前胜宏科技提到,要“从材料、设计、工艺技术等方面提前储备新技术,超前研发新产品”。

“近月来公司HDI的营收占比有明显增长。”在去年三季度业绩说明会上,胜宏科技高管表示,多款高阶HDI产品已经大批量量产,服务于高端AI数据中心的算力产品。

“这些产品的毛利率水平更高。所以公司营收规模在提升,利润率也在提升。”胜宏科技人士对界面新闻表示。

财报显示,2024年上半年,胜宏科技累计研发投入1.98亿元加码下一代AI硬件:

- 包括针对AI算力、AI服务器产品下一代传输PCIe 6.0协议与芯片Oak stream平台技术;

- 800G/1.6T光传输在光模块与交换机上单通道112G & 224G的传输技术;

- 下一代 6G通讯技术;

- L3/L4等级自动驾驶技术等领域。

据介绍,公司具备70层高精密线路板、28层八阶HDI线路板、14层高精密HDI任意阶互联板、12层高精密板软硬结合板Rigid Flex、10层高精密FPC/FPCA(线宽25um)的量产能力的研发制造能力。

“MFS集团利润在创新高”

对MFS集团的并购,补齐了胜宏科技多元化的短板。

胜宏科技2023年4.6亿美元收购MFS集团切入柔性PCB赛道,以实现PCB全品类覆盖。标的2024年并表。

在并购之初,市场对此次交易有所质疑。如今看来,此举有了较好的结果。

“收购以后,MFS集团营收和利润都在创新高。”胜宏科技人士对界面新闻表示:“从2024年的数据可以看到,MFS集团给公司贡献了营收,他们的客户都比较稳定。”

公告称,报告期内,公司全方位赋能MFS集团发展,整合资源,协同效应显著。

上述人士称,公司硬板、软板业务结合起来。比如有些客户本来只做了硬板,可以引入软板。实现相互协同。

2024年上半年,MFS集团营业收入同比增长13%,净利润同比增长104%。其中,二季度收入创历史新高。

可见,MFS集团去年上半年净利润增幅已高出胜宏科技的整体水平,全年依然成为公司业绩的主要增长点。

增长能持续吗?

行至当下,AI浪潮仍在,行业变革不断。从下游应用需求来看,全球对高性能PCB需求总体呈增长态势。

根据Prismark数据显示,2028年全球PCB市场规模预计将超过900亿美元,2023-2028年年均复合增长率预计为5.4%。

其中,中国PCB市场规模预计将达461.80亿美元,2023-2028年年均复合增长率预计为4.1%,为全球第一大PCB生产国。胜宏科技作为龙头之一,占据一定优势。

胜宏科技还在加码高阶HDI业务,计划在海外建设AI算力PCB产能。

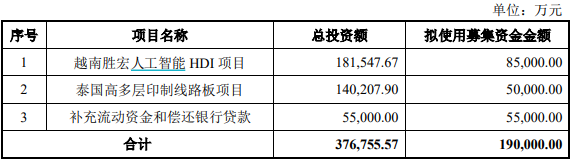

2月14日的定增预案显示,胜宏科技拟募集资金总额不超过19亿元,主要用于越南胜宏人工智能HDI项目、泰国高多层印制线路板项目以及补充流动资金和偿还银行贷款。

- 其中,越南项目计划投入8.5亿元,主要布局AI服务器、GPU芯片等领域的高阶HDI产品,建设期36个月,达产后预计年销售收入16.5亿元。

- 泰国项目计划投入5亿元,针对服务器、汽车电子等高端多层板需求,建设期24个月,达产后预计年销售收入19.5亿元。

值得注意的是,胜宏科技过往定增曾有过变更募资计划的举动,引发市场对其资金使用的关注。

2021年,胜宏科技募资近20亿元用于高端多层板、HDI及IC封装基板项目,但2023年突然终止项目,剩余13.85亿元用于收购MFS集团。

此外,胜宏科技也有布局人形机器人领域。公司人士对界面新闻透露,人形机器人PCB已小批量出货。

对胜宏科技后续能否保持增长,机构表示乐观态度。

招商证券认为,短期来看,胜宏科技北美算力龙头客户订单持续导入,份额持续提升,将带动高多层及HDI产品出货占比提升,产品结构优化。优质的核心客户群体驱动公司订单需求的增长。看好公司中长线持续产能扩张和产品升级预期。

考虑大力扩张海外AI算力高端产能,未来公司在算力市场的客户产品布局所带来的增长潜力,招商证券预测胜宏科技2025年、2026年营收171.7亿元和214.6亿元,归母净利润29.6亿元、38.5亿元。

二级市场上,胜宏科技股价在今年年内累积涨幅已达66%,股价从2023年的13元/股左右一路涨至2025年3月11日盘中新高73.98元/股,区间涨幅超过4倍。股价是否已透支业绩表现?

华创证券1月22日曾对胜宏科技给出65.8元/股的目标价和“强推”的评级。目前来看目标价已然达到。

胜宏科技最新动态市盈率(PE)约59倍,已超出PCB行业均值。同行业鹏鼎控股(002938.SZ)、生益科技(600183.SH)PE分别约34倍和39倍。

若AI与数据中心需求持续超预期,叠加人形机器人等新兴领域放量,公司估值或仍有支撑。不过,股价已部分反映胜宏科技业绩增长的预期,短期来看,需警惕市场情绪过热的风险。