在国内轨道交通企业普遍陷入亏损困境之时,港铁大涨392.8%的物业利润,吸引了大量关注。

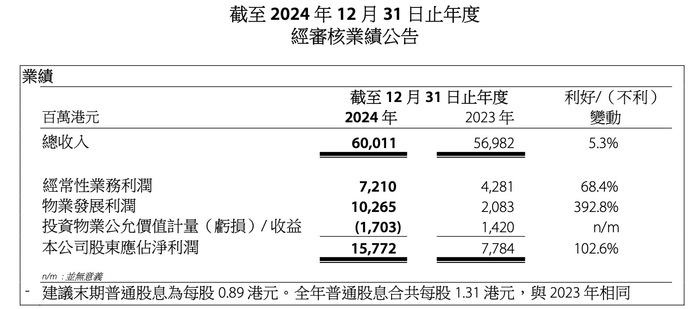

近日,香港地铁公司(以下简称“港铁”)发布2024年度财报,数据显示其全年营收600.11亿港元,较2023年微升5.3%,净利润158亿港元,同比增长102.6%。

年报中最大的亮点来自其物业发展板块,2024年利润达到了102.65亿港元,按年上升近4倍,成为支撑港铁财务健康的核心动力。

这一爆发式增长,本质上是港铁“轨道+物业”模式与政策红利的叠加效应,叠加香港楼市去年“撤辣”后的资产价格反弹,共同推高了利润空间。

物业板块大爆发

“轨道+物业”模式是港铁这些年来运营的核心逻辑,其通过政府授权获得铁路沿线土地开发权,以未建铁路前的地价支付土地成本,待铁路建成后再通过物业开发回收土地增值收益,从而实现可持续发展。

而这一模式更深层的逻辑在于,港铁可以通过掌控轨道建设时序影响土地增值节奏,使沿线物业在规划初期就具备了显著的交通优势和增值潜力。

例如,香港十大屋苑之一的康怡花园,便是由港铁联合恒隆地产、新世界发展等开发商于上世纪80年代开发的。该项目所在地本是康山,一个未被开发的山头,港铁通过港岛线建设将这一工业用地转化为高端住宅区,已成为香港目前极具代表性的楼盘。

除住宅开发以外,一些重点枢纽站点的上盖写字楼和商场,在为港铁带来稳定租金收入的同时,也成为其资本运作的重要支点。

从2024年的财报数据来看,其物业板块的利润表现远超传统“以地养铁”的范畴,占总利润的比重已达到65%,远超客运、车站商务等传统业务总和。

据港铁方面透露,物业发展利润的增加主要来自于其多个早年开发的项目在去年进入到收获期。

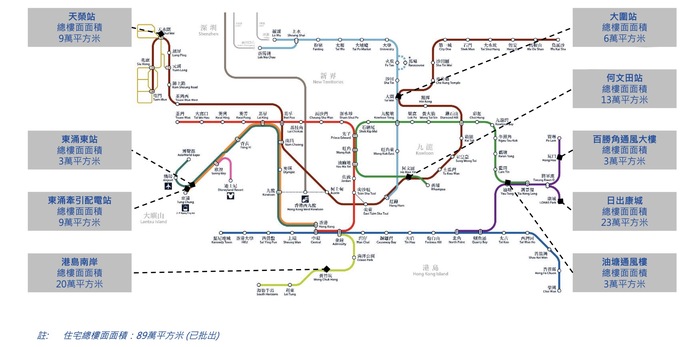

如日出康城第十一期、何文田站第一期,以及港岛南岸第一期、第二期等几个住宅项目,都在去年的销售中取得了不错的成绩。

物业租赁方面,2024年收入按年增加5.9%至50.76亿港元,主要得益于2023年下半年开业的两个新商场围方和THE SOUTHSIDE。

财报显示,目前港铁已批出土地储备面积为89万平方米,分布在何文田站、港岛南岸等多个地铁站点附近。据悉,未来12个月港铁还将有一大批住宅供应,其中包括东涌东站及屯门十六区车站的上盖物业。

“在铁路加物业的模式下,物业收入除了为相关铁路的兴建提供资金外,也将支持长远铁路的资产更新、维护及维修”,港铁在财报中表示。

香港楼市超预期复苏

除自身布局外,2024年香港楼市的超预期回暖,也为港铁的住宅项目提供了关键助力。

去年2月末,香港特区政府宣布撤销长达14年的楼市“辣招”(防楼市过热强力限制举措)后,香港楼市重回火热,市场交易明显转旺,政策效果一度“好于预期”。

随后,香港同步放宽了按揭成数,首套房买家可申请最高90%按揭贷款;允许投资移民购买价值3000万港元以上的豪宅等系列楼市宽松政策。进一步刺激了市场需求的释放,尤其是内地买家和长线投资者的回流。

据香港政府土地注册处统计,2024年香港全年整体楼宇买卖合约登记量(包括住宅、车位及工商铺物业等)达67979宗,较2023年同期增长17.1%,创下了近三年的新高。

在“撤辣”政策发布后,港铁紧抓政策红利期。在政策发布后两月内,先后推出了SEASONS PLACE、PARK SEASONS、朗賢峯等多个项目。

从销售情况来看,朗賢峯于去年4月推售,截至去年年末,990个单位去化已超过七成;SEASONS PLACE于去年3月推售,截至年末去化也超过九成;且部分项目开盘即售罄,多次加推。

除住宅销售外,港铁的商业地产板块同样受益于市场回暖。

零售业复苏带动车站内广告收入回升,叠加高铁香港段载客量突破2600万人次的历史新高,有利于增加车站商务收入,形成“人流-消费-租金”正向循环。

尽管楼市复苏为港铁带来显著收益,但物业发展项目受市场波动影响较大,如楼市弱于预期,可能会对港铁的利润产生负面影响。

一方面,2024年香港楼价整体呈现下跌趋势,未来对利润空间会有挤压;另一方面,市场在短期需求集中释放后,又逐渐回归理性,市场需求也会相对减弱。

海通国际在今年2月发表的报告中也指出,港铁现金流从2025开始可能会比以前紧绌。其预计,未来十年港铁的资本开支高达1650亿港元,其中2024至2026财政年度为900亿港元,即每年250亿至350亿港元,其中80%用于香港铁路维修及新铁路项目。

而考虑到香港住宅物业市场仍在复苏,该行预期来自物业发展计划的现金流入可能有所放缓。

“以地养铁”成趋势

近年来,港铁“轨道+交通”模式(即以公共交通为导向的综合物业开发,TOD模式)也正在内地轨道交通行业蔓延。

如深圳地铁,2023年实现营业收入251.5亿元,其中“站城一体化开发”板块实现营业收入达到了147.23亿元,对整体营收的贡献度达到58.5%,远超过地铁和铁路运营主业。

据易居研究院不完全统计,2023年在已公布年报的地铁公司中,有7家公布了房地产开发收入,其中苏州轨交、京投公司(北京地铁母公司)、成都轨交和广州地铁的2023年房地产开发收入同比增长均超过了40%,增幅远超房地产行业平均水平。

从政策端来看,已有多个城市将TOD模式作为推动城市高质量发展的关键策略,并视其为轨道交通可持续发展的重要基础。

易居研究院统计数据显示,2024年,中央部委共发布了16个TOD相关政策,包括一项专门针对TOD的政策,以及在交通政策、土地政策和其他政策中多次提及TOD;地方层面共发布了70个TOD相关政策,政策数量创历史新高。

在土地出让领域,2024年有22个城市出让TOD土地达45幅、用地面积达188万平方米,虽然面积同比下跌36%,但是核心城市仍在积极地推广TOD模式,推动行业健康可持续发展。

不过,港铁与内地地铁公司尽管同属TOD模式,但二者的运行逻辑却有所不同。

比如在开发主体方面,港铁不直接参与房地产开发,仅通过技术输出与开发商分成;而内地地铁公司多成立地产子公司独立操盘,甚至跨界成为“隐形房企”。

政策依赖度上,港铁土地开发权源于政府特许协议,需承担轨道建设成本;部分内地地铁公司则主要依赖地方政府“定向供地”。

在这一背景下,内地地铁公司需要面对因区域开发滞后面临去化压力、政策收紧时资金链断裂危机等多重风险,需要减少对地产开发的依赖,多元造血。

正如港铁行政总裁金泽培所言,物业发展利润属一次性,而铁路是一个长远的业务。未来如何在千亿投资计划与股东回报、民生需求间取得平衡,将是港铁以及整个轨道行业面临的一大课题。