中国酱油行业已经“卷”出了新阶段。2024年年报数据显示,海天味业(603288.SH)以9.5%的营收增速领跑;中炬高新(600872.SH)净利润虽通过非经常性损益扭亏,但调味品主业增速不足3%,酱油收入更是三连降;千禾味业(603027.SH)则遭遇上市以来首次营收、净利润双降(-4.16%、-3.07%)。

分化背后,折射出酱油业正从高速扩张的“黄金时代”迈入存量博弈的“精耕时代”。企业不仅要“卷”价格,还“卷”渠道和赛道,此外还要面临“零添加”新规的冲击。种种压力下,有的企业靠自己“活过来”了,有的企业却在下滑的路上越走越远。在这场没有硝烟的战争中,三巨头的选择或将重塑行业格局。

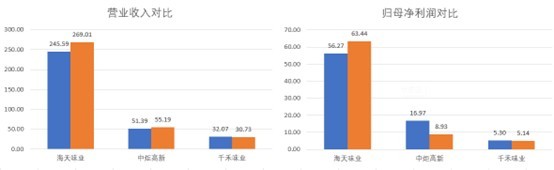

业绩冰火两重天

海天味业2024年营业收入269.01亿元,同比增长9.53%;归母净利润63.44亿元,同比增长12.75%。公司毛利率提升至37.00%(同比增长2.26个百分点),净利率为23.63%(同比增长0.66个百分点)。上述数据显示,销售费用率因促销和广告投入增加而上升,说明销售效果显著。此外,海天味业的毛利率在同行中不占优势,但净利率最高,可见费用管控效果显著。

中炬高新2024年营业收入55.19亿元,同比增长7.39%;归母净利润8.93亿元,同比下降47.37%。公司与中山火炬工业联合公司的土地诉讼和解后,2023年转回2022年计提的预计负债11.78亿元,导致净利润呈现“过山车”式波动。剔除上述影响,中炬高新扣非净利润为6.71亿元,同比增长27.97%,实际盈利能力仍低于2020年历史峰值。公司毛利率提升至39.78%,同比增加7.07个百分点,主要受益于原材料成本下降及精细化管理优化;净利率为17.38%,相比疫情前的水平有所提升;销售费用率攀升至9.14%,主要因渠道改造、促销费用增加。

千禾味业2024年营业收入30.73亿元,同比下降4.16%,自2016年上市以来首次出现负增长;归母净利润5.14亿元,同比下降3.07%。公司毛利率微升0.04个百分点至37.19%,主要受益于原材料成本下降;净利率为16.73%,是三巨头中最低的,反映出费用端压力;销售费用同比增长7.94%,主要用于渠道下沉和促销。

“卷”价格

“卷”价格

上述三家公司年报清晰勾勒出酱油行业“卷”价格下的图景。根据年报数据计算,三大公司吨价全线下滑:海天味业吨价下降2.5%至5363.74元/吨,中炬高新吨价下降2.2%至5861.05元/吨,千禾味业吨价下降5.1%至4333.33元/吨。值得注意的是,以“零添加”标签瞄准高端酱油市场的千禾味业,吨价却是最低的,足见销售压力之大以及价格战程度。

降价策略带来销量增长——海天味业销量增11.6%至256.5万吨,中炬高新增3.9%至53.2万吨,千禾味业微增1.3%至45.3万吨。不过,这样的增长代价沉重:海天味业营收增速(9%)显著低于销量增速,中炬高新营收仅增1.6%,千禾味业更因吨价暴跌导致酱油收入下降3.8%,陷“增量不增收”困局。

价格战本质是市场份额的零和博弈。海天味业凭借规模优势以吨价微降换取销量跃升。而中炬高新和千禾味业则没那么幸运。中炬高新吨价仍居行业高位(5861元/吨),但销量增速疲软;千禾味业作为价格战最激进者,吨价跌破4500元/吨,但销量增长未能对冲收入下滑。两家企业都是区域型龙头,品牌溢价不足,对经销商的掌控程度也不及海天味业,因此销量提升不如海天味业显著。酱油行业强者恒强的逻辑正在得到验证。值得警惕的是,三家企业销售费用率集体攀升,叠加吨价下行,恐进一步侵蚀利润空间,行业或陷入“降价—费用激增—盈利恶化”的死亡螺旋。

“卷”渠道

2024年的另一大“卷”集中在经销商和渠道扩展上,三家公司均做出调整,但表现不一。

海天味业2024年线上渠道收入同比增长39.78%,线下收入同比增长8.93%,线上增速远超线下。线上渠道的推广和流量成本较高,毛利率往往低于线下。线下渠道方面,Wind数据显示2024年公司经销商数量为6707家,净增加116个。结束此前连续减少趋势,意味着公司重新恢复到扩张状态,并且将对线下渠道进行更加精细的管理和优化。换而言之,海天味业靠自己“活”过来了。

千禾味业则以激进扩张策略抢占市场,2023年末经销商数量同比暴增1020家至3250家,2024年继续增加到3316家。不过,经销商数量的增长却没有带来销量增长。2024年,千禾味业线上渠道和线下渠道收入双下滑。

中炬高新2024 年净增经销商 470 个,经销商数量达到2554 个。

渠道扩张背后是销售费用的激增与利润空间的挤压。海天味业2024年销售费用同比增加24.7%。但费用投放的边际效用在递减;千禾味业销售费用率攀升至16%,酱油销量仅微增,费用效益比持续恶化;中炬高新虽通过成本管控实现扣非净利润增长27.97%,但销售费用率仍达9.14%,渠道精细化运营的压力未减。

“卷”赛道

在存量竞争压力下,三巨头都加速布局多元化赛道。海天味业推出火锅底料、预制菜调料包;千禾味业跨界有机粮油,推出“酱油+糙米醋”礼盒,高端产品占比提升至29%;中炬高新则拓展食用油业务,并试水儿童酱油、减盐蚝油。

海天味业蚝油实现营业收入46.15亿元,同比增长17.16%;其他品类实现40.86亿元,增速16.75%,是增速最高的品类,但占比仅15.19%,未能形成第二增长极。

中炬高新调味品板块收入50.75亿元,占总营收的92%,同比增长2.89%。其中酱油收入29.82亿元,同比下降2%,连续三年增速下滑;鸡精鸡粉收入6.74亿元,同比下降0.2%;食用油收入5.67亿元,同比增长27%,成为少数亮点。总的看,公司仍依赖传统酱油业务。其他品类收入6.31亿元,同比下降12%,未能形成有效增长点。

千禾味业目前酱油业务收入占比仍高达82.75%;食醋业务收入3.7亿元,同比下滑12.5%,收入占比15.57%;其他品类(包括料酒、蚝油等)收入占比1.68%,尽管推出了松茸生抽、挤挤瓶蚝油等新品,但未能形成有效支撑。

“零添加”红利消退,新规冲击未来增长

近年来,随着人们对食品健康的重视,越来越多消费者选择更加“天然”、不含有添加剂的调味品。酱油行业主流商家纷纷推出“零添加”概念的酱油产品。因此,行业整体形成高端化趋势,产品价格带上移也是近年酱油企业业绩上行动力。

然而,“零添加”的宣传方式在一定程度上误导了消费者。2025年3月27日,国家卫生健康委明确规定预包装食品不允许再使用“不添加”“零添加”等用语对食品配料进行强调。新规给予相关企业2年的过渡期,将于2027年3月16日正式实施。

此前,千禾味业刚卷入“零添加”风波,其核心品牌“千禾0”被质疑以品牌名称误导消费者,且产品被检测出微量镉。尽管千禾味业解释称产品符合国家标准,但新规的实施将对其品牌宣传和产品包装产生影响。海天味业此前在“零添加”产品线上也有重要布局,新规也带来重大挑战。

高端化不等于高价格,而应该以更优质的产品构造自己的护城河。目前我国酱油企业研发投入普遍不足。千禾味业2024年研发费用只有8300万元,同比下降3.4%,占营收的比为2.72%;中炬高新2024年研发费用为1.81亿元,同比微增1.1%,占营收的比为3.52%;海天味业2024年研发费用为8.4亿元,占营收的比为3.12%。

目前国内酱油行业核心竞争力仍聚焦规模化带来的成本优势。对比看,全球酱油行业龙头日本龟甲万则注重研发投用,用技术构建核心竞争力。例如,龟甲万通过微生物学、生物化学等多学科交叉研究,实现了酱油酿造技术的革新,通过优化发酵条件,提高氨基酸和香气成分的生成效率,使酱油风味更加丰富。